3 miesięcy temu

3 miesięcy temu

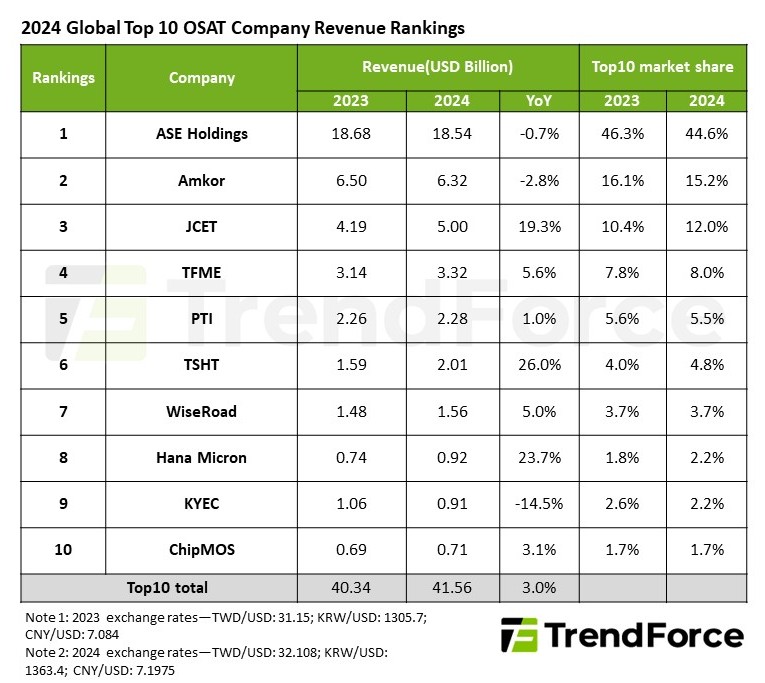

Globalny rynek usług montażu i testowania półprzewodników (OSAT) w 2024 roku osiągnął wartość 415,6 miliarda dolarów amerykańskich, rosnąc o 3% r/r. Choć liderzy tacy jak ASE i Amkor wciąż dominują pod względem udziałów, to właśnie chińscy gracze – m.in. JCET i Tianshui Huatian – wykazali się najszybszym wzrostem, napędzanym przez lokalne wsparcie polityczne i rosnący popyt krajowy.

Drobne zmiany na szczycie, dynamiczne przetasowania w środku stawki

Zgodnie z najnowszym raportem TrendForce, lider rynku, tajwański ASE Technology Holding, utrzymał pierwsze miejsce z przychodami na poziomie 185,4 mld USD, odpowiadając za ponad 45% całkowitego przychodu dziesiątki największych firm OSAT na świecie. Wynik ten był zbliżony do ubiegłorocznego, co świadczy o stabilnej pozycji firmy, mimo wyzwań rynkowych.

Drugie miejsce przypadło Amkor Technology, którego przychody wyniosły 63,2 mld USD, co oznacza spadek o 2,8% r/r. Powodem była m.in. słaba koniunktura w sektorze motoryzacyjnym, wynikająca z wysokiego poziomu zapasów i słabych wyników sprzedaży samochodów, które spowolniły zapotrzebowanie na wyspecjalizowane układy elektroniczne.

Wzrosty jednak pojawiły się niżej w zestawieniu – zwłaszcza w przypadku chińskiej JCET, która zajęła trzecią pozycję z imponującym 19,3% wzrostem rocznym i przychodami na poziomie 50 mld USD. Firma skorzystała na redukcji zapasów w łańcuchu dostaw w drugiej połowie 2023 roku oraz rosnącym popycie na AI PC i telefony ze średniej półki. Dzięki temu gwałtownie wykorzystała swoją zdolność produkcyjną w zakresie standardowych typów obudów półprzewodnikowych.

Na czwartej pozycji znalazła się Tongfu Microelectronics, która odnotowała wzrost o 5,6%, osiągając 33,2 mld USD. Silna kooperacja z AMD oraz odbudowujący się popyt w sektorach telekomunikacyjnym i konsumenckim stanowiły główne źródła tego wzrostu.

Nowe technologie i regionalni liderzy napędzają transformację

Według analityków z TrendForce, 2024 rok to okres intensywnych zmian jakościowych w sektorze OSAT. Rynek ten coraz wyraźniej przesuwa się z modelu tradycyjnej produkcji w stronę strategicznej działalności badawczo-rozwojowej, co jest efektem rosnącego zapotrzebowania na zaawansowane technologie:

- heterogeniczna integracja,

- pakowanie typu wafer-level (WLP),

- układanie chipów w stosy (3D stacking),

- rozszerzone możliwości testowe.

Silna presja ze strony aplikacji AI oraz edge computing powoduje, iż producenci OSAT muszą dostarczać rozwiązania o wysokiej częstotliwości działania i dużej gęstości upakowania.

W skrócie, globalny rynek OSAT w 2024 roku znalazł się na rozdrożu – z jednej strony stabilne wyniki liderów jak ASE, z drugiej – rosnąca presja ze strony dynamizujących się firm regionalnych z Chin. Ta „dwubiegunowa” struktura może w przyszłości przesądzić o kierunku rozwoju zaawansowanych technologii pakowania oraz rewolucji w łańcuchu wartości.

![Nieoczywista biografia rozlicza Matkę Teresę z Kalkuty. "Nie zasługuje wyłącznie na miłe słówka" [RECENZJA]](https://cdn.kultura.onet.pl/1/7dLk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9lMDI3NDAwM2NhY2E5NGM2NzYyNTQzOGZiNWY5MzcxYS5wbmeSlQMmac0Gxs0Dz5MFzQlgzQZA3gACoTAHoTEE)